1月8日,愛(ài)美客公告,其經(jīng)銷的注射用A型肉毒毒素產(chǎn)品獲得國(guó)家藥品監(jiān)督管理局核準(zhǔn)簽發(fā)的《藥品注冊(cè)證書》。

這是愛(ài)美客首款注射用A型肉毒毒素產(chǎn)品,也是國(guó)內(nèi)第七款。1月9日,界面新聞?dòng)浾呗?lián)系愛(ài)美客,截至發(fā)稿未獲回復(fù)。

愛(ài)美客肉毒素布局起于2021年。

2021年,愛(ài)美客以8.56億元收購(gòu)韓國(guó)醫(yī)美公司Huons BioPharma 25.42%的股權(quán)。

Huons BioPharma原是韓國(guó)上市公司Huons Global Co., Ltd.的肉毒毒素等生物制品業(yè)務(wù)部門。Huons Global分拆肉毒毒素等生物制品業(yè)務(wù)部門并成立了如今的Huons BioPharma。

2022年5月,愛(ài)美客以研發(fā)注冊(cè)方式引進(jìn)Huons BioPharma生產(chǎn)的注射用A型肉毒毒素產(chǎn)品,并在約定經(jīng)銷區(qū)域內(nèi)作為Huons BioPharma指定的唯一且排他的進(jìn)口商、經(jīng)銷商。

肉毒素能否接力成為愛(ài)美客的第三增長(zhǎng)點(diǎn),目前仍存在較大不確定性。

與此前在再生醫(yī)美賽道中搶占第一梯隊(duì)不同,愛(ài)美客此次推出的產(chǎn)品,已是國(guó)內(nèi)第七款同類產(chǎn)品。

在此之前,我國(guó)合規(guī)上市的肉毒素產(chǎn)品已有6款,分別包括美國(guó)艾爾建的保妥適、中國(guó)蘭州生物制品研究所的衡力、韓國(guó)Hugel的樂(lè)提葆、英國(guó)高德美的吉適、德國(guó)Merz的思奧美以及復(fù)銳醫(yī)療的達(dá)希斐。

1月9日,多位醫(yī)美行業(yè)從業(yè)者向界面新聞?dòng)浾弑硎荆瑥漠a(chǎn)品力和技術(shù)角度來(lái)看,愛(ài)美客肉毒素并未體現(xiàn)出明顯的差異化競(jìng)爭(zhēng)優(yōu)勢(shì),后續(xù)市場(chǎng)表現(xiàn)更多可能取決于定價(jià)策略。

各款肉毒素產(chǎn)品目前已基本形成清晰的差異化定位與競(jìng)爭(zhēng)壁壘。在這一背景下,愛(ài)美客這款“常規(guī)敘事”的肉毒素產(chǎn)品,更可能被迫卷入價(jià)格競(jìng)爭(zhēng)與渠道返利之中。其想要再打造出具有辨識(shí)度的差異化,難度不小。

愛(ài)美客肉毒素的定價(jià)策略,或?qū)⒃诤艽蟪潭壬蠜Q定其未來(lái)的銷售表現(xiàn)。

其中一位醫(yī)美行業(yè)從業(yè)者向界面新聞?dòng)浾哐a(bǔ)充,如果希望實(shí)現(xiàn)較好的銷量,其定價(jià)水平基本難以明顯高于當(dāng)前市場(chǎng)主流價(jià)格,整體或?qū)⑴c樂(lè)提葆處于相近區(qū)間;若選擇走高端路線,在消費(fèi)者端,思奧美和保妥適已占據(jù)明確心智優(yōu)勢(shì),愛(ài)美客缺乏足夠理由改變消費(fèi)者選擇。

愛(ài)美客肉毒素此次獲批的適應(yīng)癥為眉間紋,該適應(yīng)癥的絕對(duì)王者就是艾爾建的保妥適。作為高端市場(chǎng)的硬通貨,保妥適不僅適應(yīng)癥包括眉間紋,還獲批魚尾紋、咬肌肥大等多個(gè)適應(yīng)癥,長(zhǎng)期構(gòu)筑起較深的品牌和臨床護(hù)城河。

國(guó)產(chǎn)產(chǎn)品衡力則憑借顯著的性價(jià)比優(yōu)勢(shì),成為銷量層面的冠軍。其分子擴(kuò)散性更強(qiáng),更適合用于身體大范圍塑形,如瘦肩、瘦腿等項(xiàng)目。

吉適與樂(lè)提葆則填補(bǔ)了保妥適與衡力之間的價(jià)格帶空白,依托較早進(jìn)入市場(chǎng)的先發(fā)優(yōu)勢(shì),占據(jù)了中端市場(chǎng)的重要位置。

比愛(ài)美客稍早一些上市的思奧美和達(dá)希斐也都有技術(shù)上的差異。思奧美以注射后更不易產(chǎn)生耐藥性的特點(diǎn)形成差異化。此外,思奧美也一直是高端肉毒素的代表。在沒(méi)正式獲批之前,思奧美在市場(chǎng)上就存在大量“水貨”,市場(chǎng)認(rèn)可度高。

達(dá)希斐則基于肽交換技術(shù)(PXT)主打“長(zhǎng)效”概念,希望以此打開(kāi)“長(zhǎng)效神經(jīng)調(diào)節(jié)類肉毒素”的市場(chǎng)空白。

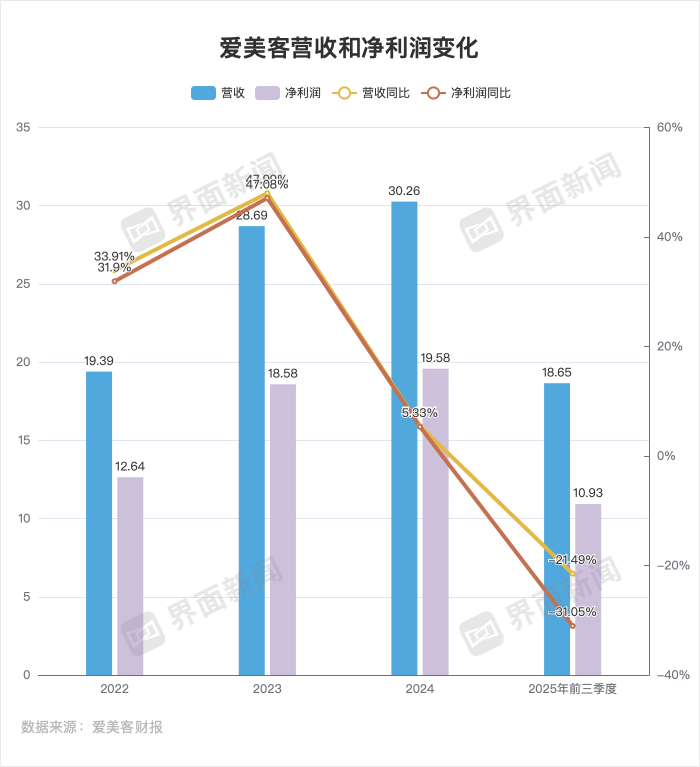

但總的來(lái)說(shuō),業(yè)績(jī)?cè)鏊俜啪弶毫χ拢瑦?ài)美客終迎新產(chǎn)品。在此之前,愛(ài)美客雖然旗下產(chǎn)品眾多,但撐得起業(yè)績(jī)的也僅是嗨體和濡白天使。

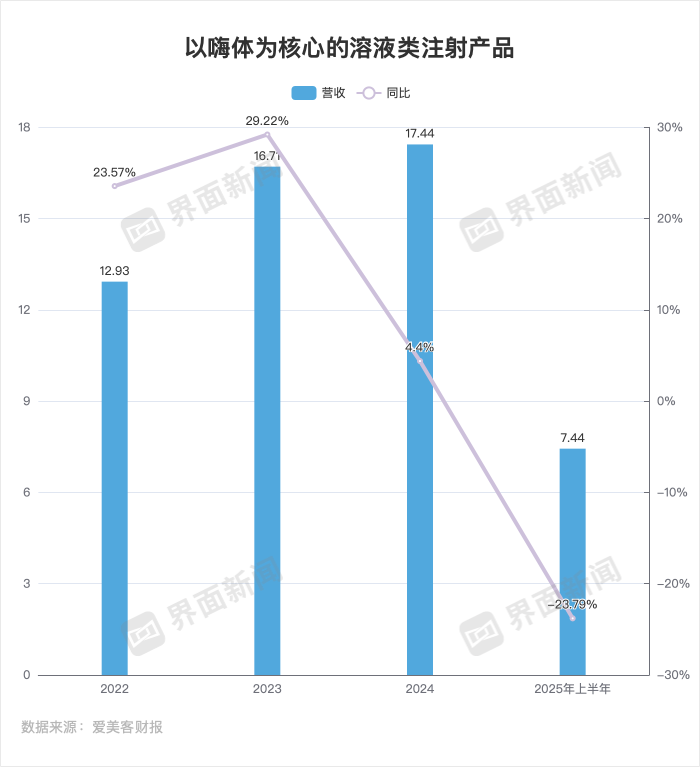

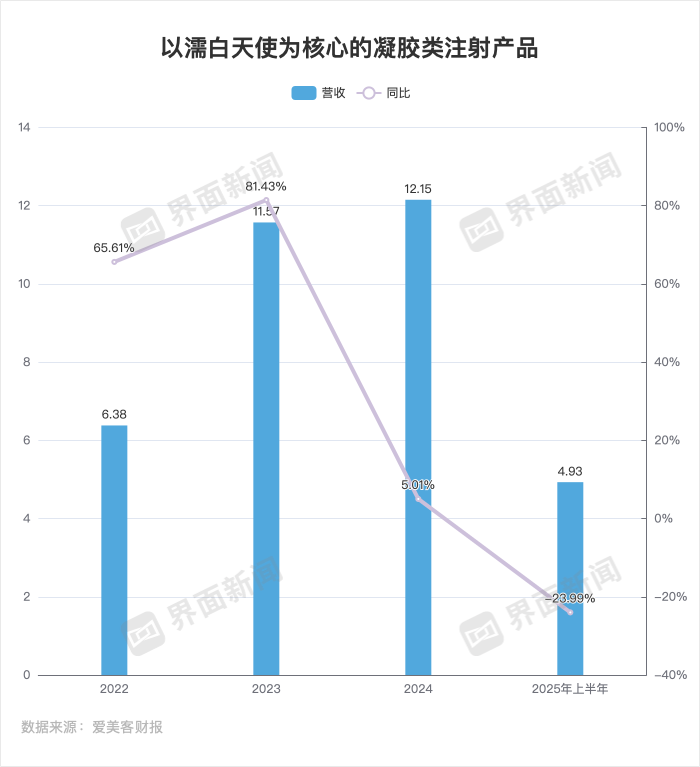

嗨體于2016年上市,其獨(dú)有的適應(yīng)癥開(kāi)辟了透明質(zhì)酸(俗稱:玻尿酸)用于頸部皺紋注射填充的市場(chǎng)。濡白天使于2021年獲批,是含左旋乳酸-乙二醇共聚物微球(PLLA)的皮膚填充劑(俗稱再生類材料,少女針、童顏針)。

近三年來(lái),這兩款核心產(chǎn)品都遭遇增速放緩。

2022年至2024年,以嗨體為核心的溶液類注射產(chǎn)品分別營(yíng)收為12.93億元、16.71億元、17.44億元,同比增長(zhǎng)23.57%、29.22%和4.40%。到了2025年上半年,嗨體為核心的溶液類注射產(chǎn)品營(yíng)收為7.44億元,莊閑和游戲app同比下降23.79%。

2022年至2024年,以濡白天使為核心的凝膠類注射產(chǎn)品分別營(yíng)收為6.38億元、11.57億元、12.15億元,同比增長(zhǎng)65.61%、81.43%和5.01%。到了2025年上半年,濡白天使為核心的溶液類注射產(chǎn)品營(yíng)收為4.93億元,同比下降23.99%。

這兩款核心產(chǎn)品增速放緩,主要源于市場(chǎng)競(jìng)爭(zhēng)日趨激烈。以嗨體為代表的透明質(zhì)酸類成熟醫(yī)美注射材料,在國(guó)內(nèi)早已是紅海競(jìng)爭(zhēng)。截至2024年4月,通過(guò)國(guó)家藥品監(jiān)督管理委員會(huì)(NMPA)批準(zhǔn)注射用透明質(zhì)酸醫(yī)美器械注冊(cè)的已超40個(gè)品牌,市場(chǎng)上已有較多同質(zhì)化產(chǎn)品。

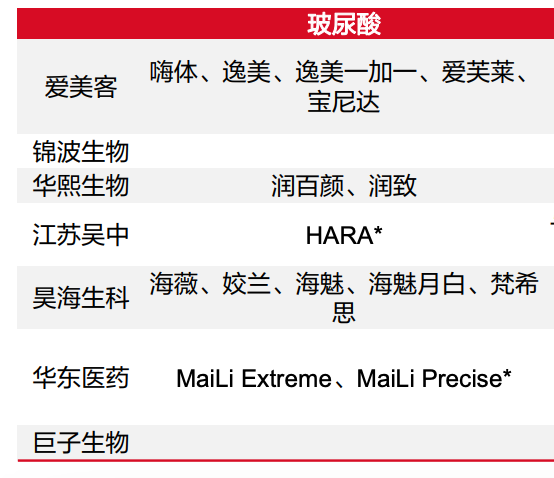

從上市公司層面來(lái)看,除愛(ài)美客外,華熙生物、昊海生科、華東醫(yī)藥、已退市的江蘇吳中等企業(yè)均已布局透明質(zhì)酸相關(guān)產(chǎn)品。

與此同時(shí),行業(yè)價(jià)格體系持續(xù)承壓。透明質(zhì)酸原材料的平均價(jià)格已由2017年的約210元/克下降至2021年的124元/克,降幅超過(guò)四成;終端玻尿酸產(chǎn)品價(jià)格亦從2018年每瓶約1557元,降至2021年的1111元。

盡管后續(xù)行業(yè)未有更為詳細(xì)的價(jià)格數(shù)據(jù),但從嗨體的毛利率表現(xiàn)來(lái)看,競(jìng)爭(zhēng)壓力仍在延續(xù)。

2022年至2024年,以嗨體為核心的溶液類注射產(chǎn)品的毛利率呈下降趨勢(shì),分別為94.23%、94.48%、93.76%。到了2025年上半年,嗨體為核心的溶液類注射產(chǎn)品的毛利率為93.15%。

在玻尿酸之后,以PLLA為代表的再生材料,因能滿足消費(fèi)者對(duì)更自然填充與塑形效果的需求,迅速成長(zhǎng)為醫(yī)美行業(yè)的第二個(gè)熱點(diǎn)賽道。

愛(ài)美客憑借濡白天使,率先躋身再生醫(yī)美賽道第一梯隊(duì),成功補(bǔ)充了玻尿酸業(yè)務(wù)之外的第二增長(zhǎng)點(diǎn)。

有頭部醫(yī)美廠商營(yíng)銷人員曾向界面新聞?dòng)浾弑硎荆渲械脑蛟谟冢环矫妫^玻尿酸之后,再生材料能滿足消費(fèi)者更自然的填充塑形的需求;另一方面,這些少女針、童顏針的綜合客單價(jià)不低,對(duì)消費(fèi)者來(lái)說(shuō)也有知名度,“不用給用戶解釋太多”,機(jī)構(gòu)的整體利潤(rùn)率有一定的保障,也就愿意去賣。

{jz:field.toptypename/}不過(guò),隨著玩家持續(xù)涌入,再生醫(yī)美賽道的國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)如今也逼近紅海。界面新聞曾報(bào)道,“童顏針”進(jìn)入戰(zhàn)國(guó)混戰(zhàn)。截至2025年11月末,國(guó)內(nèi)已有10款童顏針、4款少女針獲批。另外,瓊脂糖、羥基磷灰石等新材料醫(yī)美注射劑也開(kāi)始拿證。

醫(yī)療器械投資人胡斌曾向界面新聞?dòng)浾叻治觯瑥囊焉鲜械漠a(chǎn)品來(lái)看,占據(jù)先發(fā)優(yōu)勢(shì)的伊妍仕、艾維嵐、濡白天使已賣成為“爆品”。艾塑菲上市8個(gè)月賣出超3億元營(yíng)收。高德美的塑妍萃也具有海外品牌、原研產(chǎn)品的優(yōu)勢(shì)。而剩下的國(guó)產(chǎn)廠家很難再靠單個(gè)產(chǎn)品講出一個(gè)好故事,因而更考驗(yàn)各家的商業(yè)玩法和團(tuán)隊(duì)執(zhí)行。

因此,再生類醫(yī)美產(chǎn)品也悄然卷起價(jià)格戰(zhàn)。界面新聞曾報(bào)道,萬(wàn)元一支的“童顏針”開(kāi)打價(jià)格戰(zhàn)。

有多位醫(yī)美從業(yè)者曾向界面新聞?dòng)浾弑硎荆佱樀慕K端價(jià)從2023年開(kāi)始下降。到2024年,機(jī)構(gòu)的進(jìn)貨價(jià)也開(kāi)始變相降低。此前,廠家對(duì)機(jī)構(gòu)的產(chǎn)品起訂量有一定要求,也不允許多家機(jī)構(gòu)“拼單拿貨”。而如今這些要求都在放寬,也開(kāi)始出現(xiàn)“拿貨配贈(zèng)”,即開(kāi)始向機(jī)構(gòu)讓利。

價(jià)格戰(zhàn)的壓力也逐步傳導(dǎo)至濡白天使的盈利端。2022年至2024年,以濡白天使為核心的凝膠類注射產(chǎn)品的毛利率呈下降趨勢(shì),分別為96.52%、97.49%、97.98%。到了2025年上半年,嗨體為核心的溶液類注射產(chǎn)品的毛利率為97.75%。

App")

Copyright © 1998-2026 莊閑和游戲官方網(wǎng)站™版權(quán)所有

備案號(hào): 皖I(lǐng)CP備15006370號(hào)

備案號(hào): 皖I(lǐng)CP備15006370號(hào)